اقرأ في هذا المقال

- توقعات بزيادة الإنتاج الغاز المحلي في الهند 51% بحلول 2025

- التزام الحكومة الهندية بتحقيق الأمن الغذائي قد يكون محركًا لزيادة الطلب على الغاز

- حصة الغاز الطبيعي 2% فقط من مزيج الكهرباء في الهند

- زيادة ملحوظة في واردات الهند من الغاز المسال هذا العام

يستعد استهلاك الغاز في الهند لقفزة كبيرة خلال السنوات المقبلة، مدفوعًا بالتوسع الاقتصادي والزيادة السكانية والتحول نحو مصادر الطاقة النظيفة، وسط التحديات التي تواجهها البلاد في تنويع مزيج الكهرباء مع استمرار اعتمادها على الفحم.

ومن المتوقع أن يتضاعف الطلب المحلي على الغاز في الهند، ليصل إلى 113.7 مليار متر مكعب بحلول عام 2040، ارتفاعًا من 65 مليار متر مكعب في العام الماضي (2023)، بحسب تقرير حديث اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن).

ومن المرجح أن يتعزّز استهلاك الغاز في الهند، على المدى القصير، من خلال زيادة ملحوظة في الإنتاج المحلي بنسبة 51% ليصل إلى 36.7 مليار متر مكعب بحلول 2025، لكنّها لن تكون كافية لتغطية الطلب المتزايد، ومن ثم استمرار الاعتماد على الواردات.

ويتطلّب الارتفاع المتوقع لاستهلاك الغاز في الهند إبرام عقود طويلة الأجل لتأمين إمدادات الغاز المستقرة والحماية من تقلبات الأسعار العالمية واضطرابات سلسلة التوريد.

الاعتماد على الفحم في مزيج الكهرباء الهندي

يشكّل الغاز الطبيعي حاليًا 2% فقط من مزيج الكهرباء في الهند، التي تركز أكثر على مصادر أقل تكلفة مثل الفحم والطاقة المتجددة، بحسب تقرير حديث صادر عن شركة أبحاث الطاقة (ريستاد إنرجي).

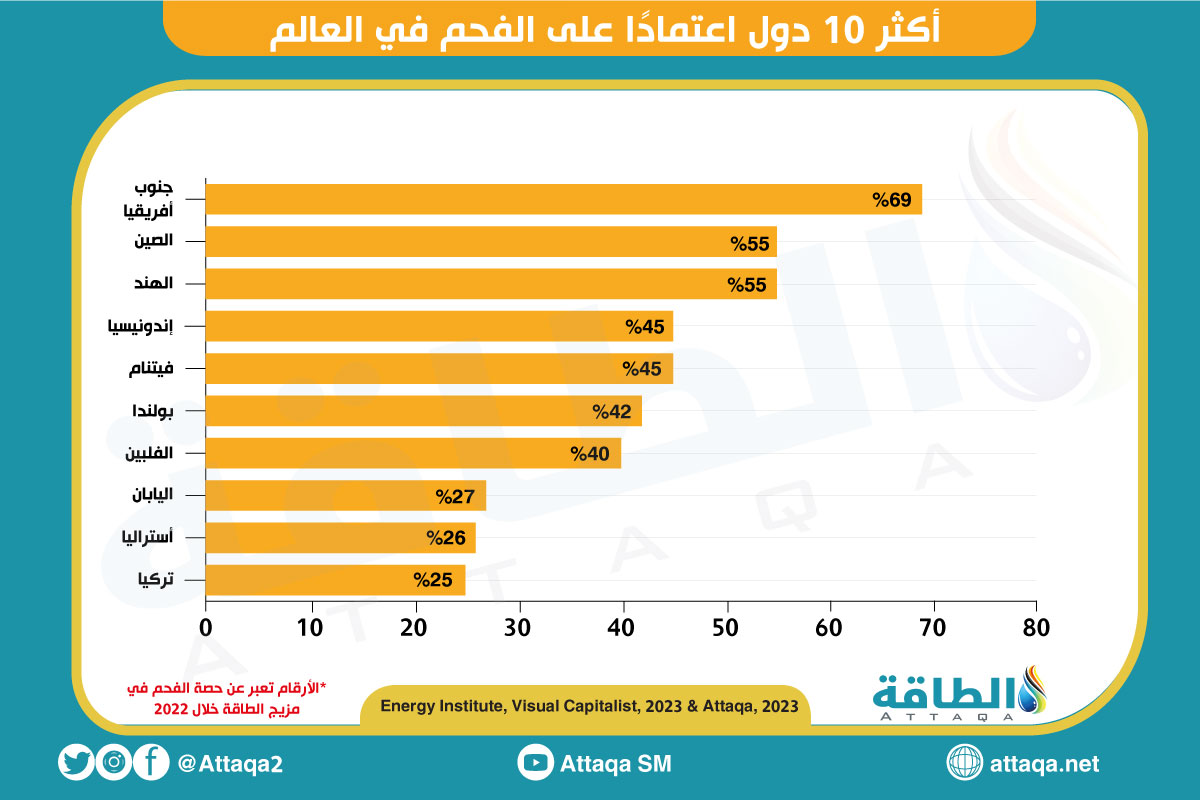

وأصبح اعتماد الهند كبيرًا على الفحم، خاصة خلال موجات الحر الأخيرة، إذ يُسهم بأكثر من نصف إنتاج الكهرباء في البلاد، مع توقعات استمرار ذلك حتى عام 2040 على الأقل.

وتوجد الهند بين أكثر البلدان اعتمادًا على الفحم في العالم، كما يوضحه الرسم البياني التالي، من إعداد وحدة أبحاث الطاقة:

وبينما لا يُمثل توليد الكهرباء بالغاز دورًا محوريًا في دفع إجمالي استهلاك الغاز في الهند، فإن إمكانات النمو ما تزال قائمة في هذا القطاع، بشرط وضع لوائح تنظيمية مستقبلية تهدف إلى تشجيع التحول من الفحم إلى الغاز أو تنفيذ إستراتيجيات تسعير الكربون.

مستقبل سوق الغاز المسال في الهند

تتوسع صناعة الغاز المسال في الهند، ومن المرتقب أن تشهد مزيدًا من النمو في المستقبل، وسط استمرار التجارة مع منطقة الشرق الأوسط.

ويتيح التقارب الجغرافي، إلى جانب وجود كمية كبيرة من إمدادات الغاز المسال غير المتعاقد عليها في منطقة الشرق الأوسط، فرصة فريدة للهند للتفاوض على اتفاقيات مواتية.

ومع وجود ما يقرب من 100 مليون طن سنويًا من الغاز المسال الذي ما يزال متاحًا للتعاقد من منتجي الشرق الأوسط بحلول عام 2035، فإن الهند في وضع جيد لجذب انتباه هؤلاء الموردين، وفق ما رصدته وحدة أبحاث الطاقة.

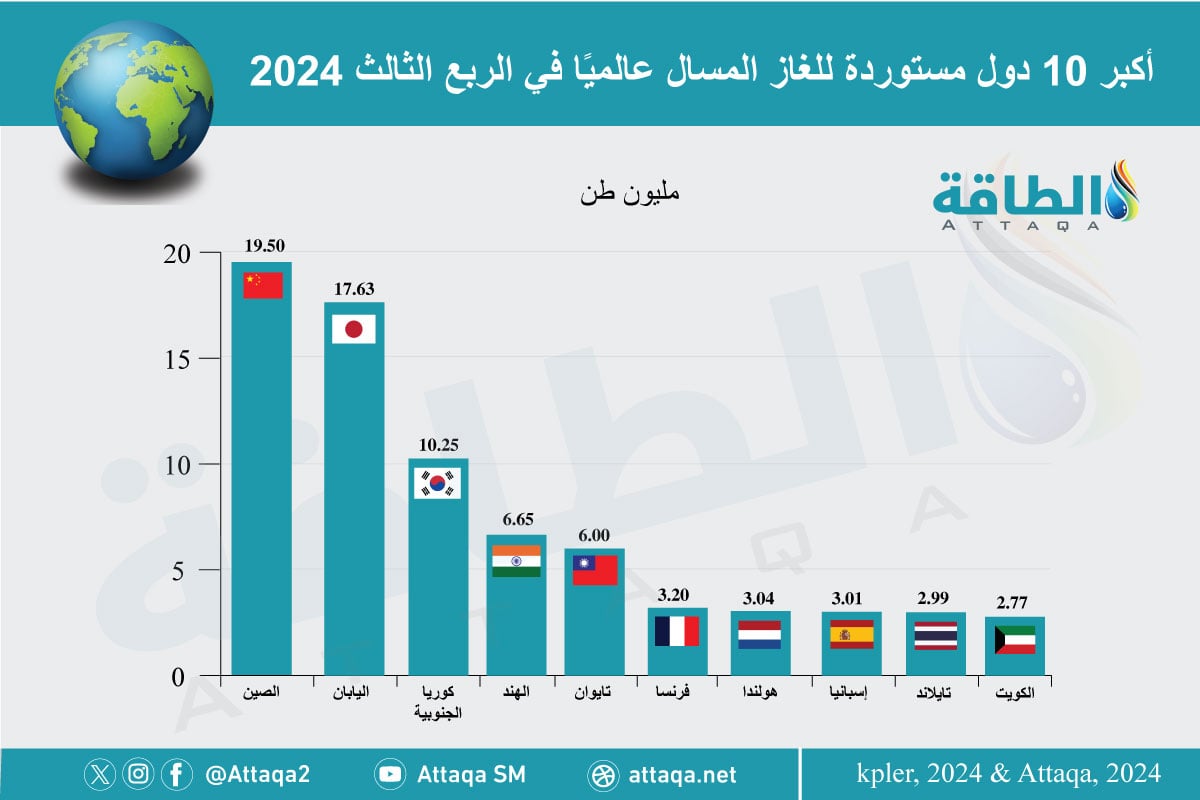

واحتلّت الهند رابع أكبر دولة مستوردة للغاز المسال في العالم خلال الربع الثالث من 2024، إذ وصلت وارداتها إلى 6.65 مليون طن، مقارنة بـ5.49 مليون طن في الربع نفسه من العام الماضي، وفق تقرير مستجدات أسواق الغاز المسال العربية والعالمية الصادر عن وحدة أبحاث الطاقة.

ويوضح الرسم البياني التالي -الذي أعدّته وحدة أبحاث الطاقة- أكبر 10 دول مستوردة للغاز المسال عالميًا خلال الربع الثالث من 2024:

عوامل تدفع نمو استهلاك الغاز في الهند

من المتوقع أن يرتفع استهلاك الغاز في الهند بمختلف القطاعات، لا سيما من خلال شبكة توزيع غاز المدن والصناعات الحيوية، مثل الأسمدة والتكرير والبتروكيماويات.

وتعتمد الهند في المقام الأول على الغاز الطبيعي لعمليات تصنيع اليوريا، وسط محدودية مصادر الإنتاج الأخرى المتاحة على المدى القريب.

وتماشيًا مع التزامها بتحقيق الأمن الغذائي، تواصل الحكومة الهندية تقديم دعم كبير لإنتاج اليوريا، ما يضمن ثبات الطلب على الغاز في هذا القطاع دون أن يتأثر بتغيرات الأسعار.

وأدى تطوير 4 مصانع للأسمدة القائمة على الغاز في عامي 2021 و2022 إلى دفع إنتاج الهند من اليوريا إلى 30 مليون طن في 2023، وفق ما رصدته وحدة أبحاث الطاقة.

علاوة على ذلك، يُعزّز إنشاء محطات الغاز المضغوط وشبكات الغاز المنقول عبر الأنابيب نمو استهلاك الغاز بالهند في قطاعات النقل والصناعة والتجارة والمنازل.

وقد شهدت محطات الغاز المضغوط في الهند طفرة في السنوات الأخيرة، إذ زادت بأكثر من 5 أضعاف منذ عام 2015، إلى 5 آلاف و710 محطات بنهاية أبريل/نيسان 2023.

تحديّات توسع سوق الغاز في الهند

بينما توجد فرص للنمو في قطاع الغاز الهندي، فإن هناك عددًا من التحديّات التي تعوق توسعه، ومن بينها نهج الهند في تأمين أدنى الأسعار الممكنة للمستهلكين، وسط تقلب سوق الغاز العالمية، ما قد يؤدي إلى بطء وتيرة الاستثمار.

كما أن لدى المشترين الهنود سجلًا حافلًا بإعادة التفاوض أو التخلي عن الصفقات شبه المكتملة، ما يعني أنهم قد يعطون الأولوية لتكييف اتفاقياتهم مع ظروف السوق الحالية بدلًا من الالتزام بعقود طويلة الأجل.

وواجهت عملية توسيع شبكة خطوط أنابيب الغاز تأخيرات بسبب عوامل مختلفة، بما في ذلك العقبات التنظيمية، والصعوبات في جذب الاستثمار، والظروف الجغرافية الصعبة.

موضوعات متعلقة..

اقرأ أيضًا..

{kind=link}